Ya nadie se atreve en España a utilizar explícitamente el eslogan con el que José María Aznar pretendía callar cualquier voz crítica con su gobierno, proclamando que “España va bien” y punto. Sin embargo, este es el mensaje que implícitamente se intenta vender en estos meses de acercamiento a la campaña electoral para las elecciones generales de diciembre. El debate sobre la economía se vuelve más animado, pero no más informado. España es el país en que menos se habla del problema fundamental de la economía europea: la unión monetaria, su instabilidad, ineficiencia y difícil sostenibilidad.

Siete años después de caer en recesión el país todavía no ha recuperado su nivel de PIB de 2008. Nunca en su historia vivió una recesión más larga. El país que más ha sufrido los excesos y los defectos de este sistema monetario, es también el que menos parece estar dispuesto a ponerlo en discusión. Y eso que bastaría con preguntarse por qué España ha sufrido, y está todavía sufriendo, una pérdida de riqueza, empleo y derechos más grande que en los otros países.

Desde que se estableció la moneda única, eliminando el “riesgo de cambio”, los flujos de capitales dentro de la unión monetaria se dispararon, creciendo de un 500% en 6 años. La mayoría de estos flujos iban hacia España. Sería muy bonito pensar que lo hacían porque este país tan maravilloso, en tantos aspectos, ofrecía las mejores oportunidades de inversión. Desgraciadamente, la “ciencia triste” nos explica que esto se debía a los diferenciales de inflación que determinaban que la misma tasa de interés nominal, fijada por el BCE, se tradujera en una menor tasa de interés real en los países con más alta inflación, como España, y mayor en los con inflación más baja, como Alemania. Esto produjo un círculo vicioso de más capitales, más demanda, más inflación, menor tasa de interés real, que a su vez atraía más capitales, etc…

Todo seguía ante la indiferencia, o peor aún la complacencia, de los reguladores nacionales y sobre todo europeos. Los primeros glorificaban que “España va bien”, los segundos que esto era la prueba de que la integración económica europea estaba funcionando. Nadie se había preocupado de que desequilibrios tan enormes en las balanza de pagos de las economías podrían estallar dejándoles en ruina.

Cuando el pánico llegó en los mercados financieros, después de la quiebra de Lehman, el juguete europeo se rompió, y países como España se encontraron de repente con déficits de cuenta corriente sin precedentes. Todos aquellos capitales que entraban de forma tan masiva para sostener aquel déficit de cuenta corriente, dejaron de hacerlo. Este es el típico momento en que ocurren las crisis de balanza de pagos: el país que ha acumulado un déficit comercial pierde la fuente exterior que lo sostenía y necesita urgentemente recuperar competitividad y absorber el déficit. El país que ha acumulado un surplus de cuenta corriente, en cambio, no tiene ninguna presión para absorberlo igual de rápido. La receta estándar en estos casos, que el FMI aplica casi siempre, prevé recortes fiscales, para moderar la demanda interna, y devaluación de la moneda, para recuperar competitividad externa. El problema de España es que, sin salirse de la unión monetaria, no disponía de la segunda medida.

Entonces, cómo se recupera rápidamente competitividad relativa, perdida durante una década de diferenciales de inflación, sin disponer del instrumento estándar de la tasa de cambio? Pues con la deflación salarial. Y esta es una decisión política, aunque se disfrace de inevitabilidad técnica. En un primer momento, millones de trabajadores son expulsados de aquellos sectores anteriormente sostenidos por los capitales ahora desaparecidos. Esto de por sí aumenta la presión sobre los que trabajan para que acepten un salario más bajo. Si esto no basta, se introducen duras reformas de la legislación laboral, para abaratar ulteriormente el coste del trabajo y reducir la protección jurídica de los trabajadores. Los millones de parados allí fuera que están deseando tu puesto, te convencerán de que aceptes ser pagado menos, para trabajar más, y con menos derechos.

En teoría, el gasto público en seguridad social podría jugar un papel compensatorio, pero así no ha sido. Se habla mucho de “austeridad”, sin embargo no es propiamente correcto decir que en estos años los Gobiernos españoles hayan practicado “austeridad”, en el sentido de un recorte del gasto público y de una reducción del déficit. Ha ocurrido más bien lo contrario. Al principio de la crisis España partía de uno de los niveles de deuda pública más bajos de todo el mundo: 35% del PIB en 2007. Desde entonces ha tenido un déficit promedio anual del 8% del PIB, nivel prácticamente único en toda Europa, bien superior al límite del 3% y de cualquier criterio que pueda definir una política de consolidación presupuestaria.

España ha triplicado su nivel de deuda pública, pero esto no ha ayudado a disminuir el paro, sino todo lo contrario: en el mismo periodo en que la deuda publica triplicaba, la tasa de paro también triplicaba! A frente de un estímulo fiscal promedio del 8% durante los últimos 8 años, un crecimiento promedio negativo (es decir recesión) en el mismo periodo es realmente escalofriante. Que este año la economía vuelva a crecer, a frente da un estímulo fiscal de aquellas dimensiones, no basta para considerarse fuera de la crisis. Si se mira a la situación con un mínimo de frialdad, se ve la historia de un fracaso macroeconómico.

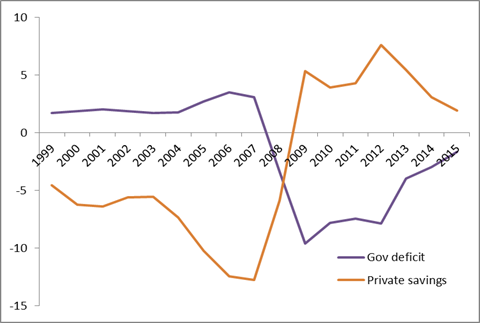

Desde el punto de vista del ajuste macroeconómico, en España han pasado fundamentalmente dos cosas. Primero, la deuda pública ha sustituido la enorme deuda privada de los años anteriores a la crisis. Esta cantidad enorme de gasto público no ha sido dirigida a la economía real, sino a tapar los agujeros de los bancos privados.

Figura 1: Endeudamiento público y privado, anual en % del PIB.

Fuente: FMI, Abril 2015.

Fuente: FMI, Abril 2015.

Pero atención: no de los bancos españoles, que actuaban como simples intermediarios, sino de los bancos de otros países de la zona euro, cuya exposición hacia España y hacia su burbuja inmobiliaria alcanzó niveles sin precedentes en la historia europea. A principio de 2008, la exposición de los bancos de otros países de la zona euro hacia los bancos españoles, o sea los capitales privados que entraban en el país, era igual a la mitad de todo el PIB de España. La mitad de estos capitales, iguales a una cuarta parte de todo el PIB español, venia de bancos alemanes. Esto quiere decir que la burbuja inmobiliaria española fue el plato rico en el que todos los bancos de la zona euro, y de otros países en particular, comían.

Una vez estallada la crisis, sin embargo, estos bancos, sobe todo alemanes, fueron de hecho rescatados con dinero público español que sirvió a tapar sus agujeros, pasando por los bancos españoles, que sólo fueron unos intermediarios. Sin entender este proceso, se seguirá fomentando una estéril guerra interna a España, en la que los ciudadanos acusan a los políticos por los recortes, que acusan a los bancos por los rescates, que piden más sacrificios a los ciudadanos para ser más competitivos, sin darse cuenta de que el botín acabó al extranjero.

El resultado es el enorme lastre de una deuda pública triplicada en 7 años, que a partir de ahora los ciudadanos españoles tendrán que soportar y empezar a pagar (da igual si juntos o por separado, con partes del territorio que proclamen su independencia o menos…). Sea cual sea el gobierno que salga de las generales, no tendrá más remedio que empezar a ajustar las cuentas, y, frente a tasas de crecimiento que nunca podrán compensar el endeudamiento promedio de los 8 años anteriores, tendrán que recortar significativamente todo tipo de inversión pública y subir impuestos. La verdadera austeridad en España está todavía por llegar.

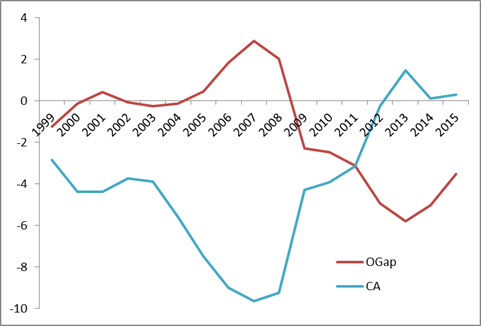

El segundo proceso que ha ocurrido es un abrupto ajuste de la balanza por cuenta corriente del país. Este ajuste se ha realizado comprimiendo la demanda interna, deprimiendo la economía, y destruyendo potencial de crecimiento. La casi perfecta simetría entre el output gap y la balanza por cuenta corriente nos cuenta que este ajuste ha sido puramente cíclico y no estructural.

Figura 2: Balanza por cuenta corriente y output gap, anual en % del PIB.

Fuente: FMI, Abril 2015.

Fuente: FMI, Abril 2015.

Qué quiere decir esto? Simplemente que la capacidad estructural de mejorar su productividad relativa a nivel internacional no ha cambiado, que su balanza comercial sigue dependiendo evidentemente del nivel de renta de la población, y que su déficit de competitividad exterior sigue siendo el mismo y ligado simplemente a la capacidad y voluntad política de empobrecer los ciudadanos para que tengan menos poder adquisitivo y entonces importen menos. Como consecuencia, la posición de inversión internacional neta de España empeora año tras año y es ya la segunda peor de toda la zona euro.

Nada ha cambiado en España ni en la unión monetaria europea que pueda hacer más sostenible la permanencia del país en la zona euro. La actual clase política española en su totalidad, al no querer poner en discusión la permanencia del país en esta unión monetaria, está asumiendo hoy una terrible responsabilidad. Nadie está dispuesto a mirar al corazón del problema, a abrir un debate sobre los costes y los beneficios de la permanencia en la unión monetaria, y el nivel de la discusión económica es realmente lamentable. Todo esto no es de buen agüero para las próximas elecciones generales ni para el futuro del país.

De no admitir que este sistema de cambios fijos está estrangulando el país y sus ciudadanos, España se enfrentará durante las próximas décadas a crisis periódicas de pérdida de competitividad, que solo podrán ser resueltas por más devaluación interna, más paro, más recortes de salarios y derechos, más empobrecimiento, y más emigración forzada de sus jóvenes mejores. Hacer caso omiso a esta clarísima perspectiva, en virtud de cualquier tipo de arma de distracción masiva (sea la corrupción, sea la cuestión territorial, sea el cuento de que “España va bien”), es la receta perfecta para condenarse a ser un país en vía de subdesarrollo.

Agenor