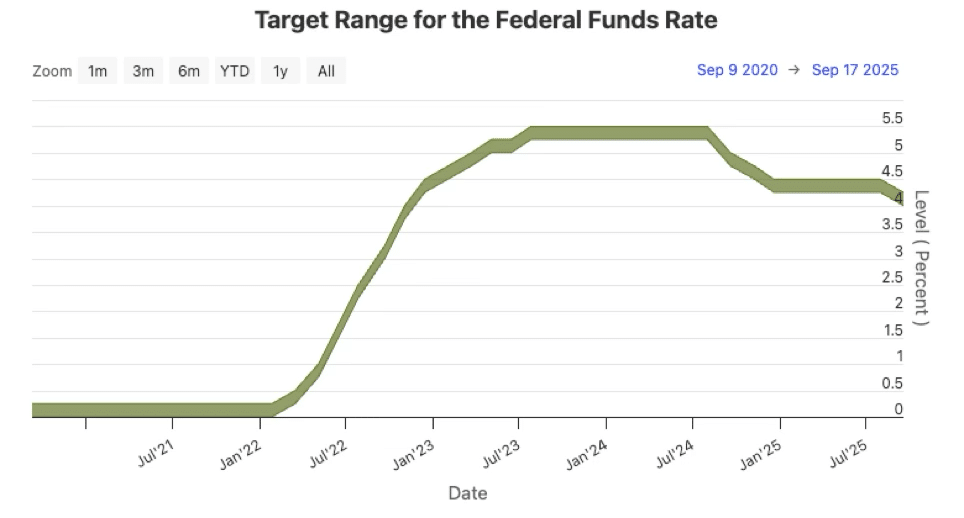

Nel suo intervento del 22 settembre 2025 all’Economic Club di New York, Stephen Miran, da pochi giorni membro del Board of Governors della Federal Reserve, ha sollevato una questione centrale per la politica monetaria americana: la distanza tra il tasso di interesse reale effettivo r e il tasso reale naturale (o neutrale) r*.

Secondo Miran, la Federal Reserve sta mantenendo un tasso r ben superiore al livello naturale r*, e questo orientamento eccessivamente restrittivo rischia di compromettere il mandato duale dell’istituzione: stabilità dei prezzi e piena occupazione.

Per comprendere la portata della sua analisi, è necessario chiarire la distinzione tra questi due concetti. Il tasso reale effettivo, r, è il tasso nominale fissato dalla Fed al netto dell’inflazione attesa. È il tasso che incide concretamente sulle decisioni di consumo, investimento e risparmio. Il tasso reale naturale, r*, è invece una variabile teorica: rappresenta il livello di r che mantiene l’economia in equilibrio, senza stimolare né frenare la crescita. Quando r è maggiore di r*, la politica monetaria è restrittiva; quando è inferiore, è espansiva.

È interessante notare che, riferendosi al tasso r*, Miran utilizza il termine “neutrale” anziché quello più consueto di “naturale”. Ciò perché al neogovernatore, forse, più che le questioni strettamente legate al mercato monetario interessa sottolineare l’atteggiamento della politica monetaria della Fed, per lui oggi troppo restrittiva.

Miran sostiene che oggi r* si collochi tra lo 0% e lo 0,5%, il che implica che il tasso nominale r dovrebbe essere tra il 2% e il 2,5% (ipotizzando un’inflazione attesa intorno al 2%). La Fed, invece, opera con tassi nominali ben superiori, basandosi su una stima implicita di r* intorno all’1,5–2%. Questo scarto, secondo Miran, è significativo: la politica monetaria attuale è molto più restrittiva di quanto riconosciuto, e rischia di frenare l’economia in modo non necessario.

Nel suo discorso, Miran dichiara esplicitamente: “Ritengo che la politica attuale sia molto restrittiva, credo che comporti rischi significativi per il mandato occupazionale della Fed, e vorrei spiegare perché”. La sua analisi si articola attorno a tre parametri fondamentali della regola di Taylor: inflazione, output gap e tasso neutrale. Pur riconoscendo l’utilità di tale regola come guida, Miran precisa: “Trovo che sia utile come indicazione, ma non vi sono devoto ciecamente”.

Il punto centrale è che, mentre inflazione e occupazione ricevono attenzione regolare e persino eccessiva da parte del Federal Open Market Commitee (FOMC), il tasso neutrale è spesso trascurato. “I cambiamenti nel tasso neutrale sono spesso sottovalutati”, osserva Miran, aggiungendo: “Escludere il tasso neutrale dalla conversazione può sembrare sensato perché non è osservabile e quindi altamente incerto. Ma lo sono anche la crescita potenziale e il tasso naturale di disoccupazione, eppure vengono aggiornati e discussi frequentemente”.

Secondo Miran, le stime attuali del tasso neutrale r* si basano su modelli empirici che richiedono lunghe serie storiche e tendono a essere “retrospettivi e lenti ad adattarsi”. Questo ritardo nell’aggiornamento può generare errori di politica monetaria, soprattutto in fasi di cambiamento rapido. Miran sottolinea che r* riflette l’equilibrio tra risparmio e investimento nell’economia, e che evolve nel tempo in funzione di variabili come demografia, produttività e politica fiscale.

Miran analizza una serie di forze non monetarie che influenzano r*, ma che spesso vengono trascurate nei modelli tradizionali. Tra queste, la demografia e l’immigrazione rivestono un ruolo centrale. Nel 2025, gli Stati Uniti si avviano a registrare una migrazione netta negativa di circa 2 milioni di persone, con un impatto diretto sulla domanda interna e sulla capacità produttiva del Paese.

Meno immigrati, anche se irregolari, significano meno consumi, meno investimenti e una minore pressione inflazionistica. Vi è inoltre in atto un calo demografico, che secondo Miran è un fattore strutturale che contribuisce ad abbassare r* e che dovrebbe essere incorporato nei modelli di previsione.

Un altro elemento cruciale è rappresentato dalle politiche fiscali. La recente approvazione della legge “One Big Beautiful Bill”, che ha modificato in modo sostanziale il regime tributario e di spesa pubblica, ha avuto l’effetto di aumentare il risparmio nazionale, secondo Miran.

Questo incremento del risparmio ha un impatto deflazionistico sull’economia, contribuendo a ridurre ulteriormente r*. Miran sottolinea come tali effetti siano sistematicamente sottovalutati nei modelli di previsione della Fed, che continuano a operare sulla base di parametri ormai superati.

Nel prosieguo del discorso, Miran affronta il tema dell’inflazione, con particolare riferimento alla componente abitativa, cioè gli affitti, che rappresenta una componente significativa dell’indice dei prezzi al consumo (pesa per il 35% circa). I dati più recenti sui nuovi contratti di locazione indicano aumenti annualizzati inferiori all’1%, e Miran prevede che l’inflazione da affitti nel CPI (Consumer Price Index) scenderà sotto l’1,5% entro il 2027. Ciò anche per via del calo demografico.

Contrariamente a quanto viene riportato nel dibattito pubblico, Miran non attribuisce ai dazi un reale impatto sull’inflazione, convinto che a lungo termine gli esportatori abbasseranno i loro prezzi. Piuttosto, egli punta l’attenzione sul fatto che le entrate fiscali derivanti dai dazi diminuiscano il deficit statale e dunque la necessità di nuovo debito, cosa avrebbe ha un effetto diretto sui tassi. Miran stima questo risparmio attorno al 1,3% del PIL , il che ridurrebbe r* di mezzo punto percentuale.

Il complesso di queste dinamiche, se confermate, contribuirà a una riduzione dell’inflazione complessiva, rafforzando la tesi secondo cui la politica monetaria potrebbe essere allentata già oggi senza compromettere la stabilità dei prezzi. Miran critica l’approccio della Fed, che continua a considerare l’inflazione da affitti come una variabile rigida e persistente, ignorando le evidenze empiriche che ne indicano un rallentamento strutturale.

Miran dedica infine attenzione al concetto di output gap, definito come la differenza tra il prodotto interno lordo effettivo e quello potenziale. Pur riconoscendo che l’output gap è una variabile importante per la determinazione del tasso appropriato, il membro del board afferma che “L’output gap è difficile da misurare in tempo reale ed è soggetto a grandi revisioni”. Questo implica che basarsi troppo su tale parametro può essere fuorviante, soprattutto in un contesto di rapidi cambiamenti strutturali.

Nel complesso, il discorso di Miran è un invito piuttosto stimolante alla revisione dei modelli utilizzati per guidare la politica monetaria. Egli propone un approccio più flessibile, che tenga conto delle forze non monetarie e delle dinamiche strutturali in atto. È vero che questi elementi si basano sugli effetti attesi di politiche attuali, dunque incorporano un’alea interpretativa non trascurabile. Tuttavia, le stesse incognite presentano gli elementi considerati attualmente, come lo stesso Miran fa notare.

Il suo messaggio è chiaro: “I responsabili della politica dovrebbero essere aperti alla possibilità che il tasso neutrale sia diminuito in modo significativo”. Ignorare questa possibilità significa correre il rischio di mantenere una politica monetaria troppo restrittiva, con conseguenze negative sull’occupazione e sulla crescita.

Il discorso si conclude con un appello alla trasparenza e alla responsabilità. Miran afferma: “Credo sia importante essere trasparenti riguardo al mio pensiero, soprattutto quando diverge dal consenso”. Questa dichiarazione riflette non solo la sua posizione tecnica, ma anche un impegno istituzionale verso un dibattito aperto e informato. In un contesto economico complesso e in rapida evoluzione come quello attuale, la capacità di rivedere le proprie idee e di adattare gli strumenti di analisi è fondamentale per garantire l’efficacia della politica monetaria.

Fonte: https://www.federalreserve.gov/economy-at-a-glance-policy-rate.htm.

Fonte: American Immigration Council, https://map.americanimmigrationcouncil.org/locations/national/.