L’economia globale non sta affrontando solo una recessione, come quella del 2008 dopo il fallimento di Lehman Brothers, ma un vero e proprio arresto, improvviso, senza precedenti nella storia del dopoguerra. Questa emergenza sanitaria sta colpendo le economie con un effetto domino inarrestabile. Per questa ragione, occorre intervenire contemporaneamente su due fronti: da un lato bisogna scongiurare il collasso del sistema sanitario già allo stremo; dall’altro bisogna salvaguardare le famiglie e le imprese in difficoltà.

Lo shock derivante da un’epidemia come quella a cui stiamo assistendo è di due tipi. Il primo, dal lato dell’offerta, si caratterizza per la chiusura delle attività produttive o comunque per la minore disponibilità di forza lavoro a causa dell’emergenza sanitaria, e si sta riflettendo in un rallentamento, al limite dell’interruzione, di diverse filiere produttive.

Il secondo, dal lato della domanda, vede i consumatori modificare i propri comportamenti riducendo in maniera significativa – se non azzerando completamente – alcune tipologie di spesa; dal canto loro, le imprese sono costrette a fermare qualsiasi tipo di investimento per via della totale incertezza che si è venuta a creare.

Gli analisti prevedono una forte contrazione delle economie sviluppate, in particolar modo nel secondo trimestre, compreso un calo del 24% del PIL degli Stati Uniti – il doppio rispetto al precedente record del dopoguerra – con una riduzione, per tutto il 2020, pari al 3.8%.

Per l’area euro si prevede invece un calo del 4% nel primo trimestre e dell’11.4% nel secondo trimestre, con una riduzione su base annua che si aggira intorno al 9%.

Se andiamo a guardare l’indice Markit PMI dell’area euro che fornisce le indicazioni di quello che sta accadendo nel settore privato (monitorando i cambiamenti di parametri quali la produzione, i nuovi ordini, i livelli di magazzino, i tempi di consegna dei fornitori, i livelli occupazionali ed i prezzi), le stime di marzo registrano un crollo delle attività senza precedenti, proprio a causa dell’aggravamento della diffusione del coronavirus.

Da 51.6 dello scorso febbraio, il valore dell’indice composito PMI di marzo è crollato a 31.4, con una contrazione maggiore di quella registrata a febbraio 2009 in cui l’indice aveva toccato il valore di 36.2. Il settore terziario, in particolar modo, quello più colpito, è crollato di 24 punti rispetto a 52.6 di febbraio, toccando 28.4, e superando con un ampio margine il valore minimo di 39.2 registrato nella precedente crisi finanziaria. Anche il manifatturiero ha registrato una flessione considerevole della produzione, scendendo di 9 punti, da 48.7 di febbraio a 39.5 di marzo: la maggiore contrazione mensile del settore da aprile 2009.

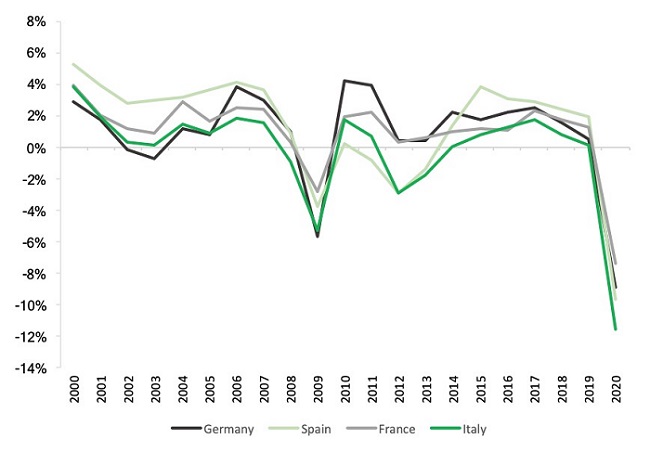

Come si può osservare dal grafico seguente, tra i principali Paesi dell’area euro la maggiore caduta del PIL viene stimata per l’Italia (-11.6%), seguita da Spagna (-9.7%), Germania (-8.9%) e Francia (-7.4%).

Se queste stime troveranno conferma nei mesi a venire – pur ricordando che solo il rientro dell’emergenza sanitaria può essere risolutivo e che in ogni caso una qualche contrazione dell’attività non può essere evitata – le politiche economiche da adottare dovranno essere veramente ambiziose, per evitare una spirale depressiva che vada a compromettere non solo la ripresa ma la stessa sopravvivenza delle attività produttive.

Questa situazione lascia pertanto presupporre che vi sarà una risposta chiara e immediata da parte delle istituzioni governative, nazionali e sovranazionali. Ma sarà così? Finora qualche buona risposta l’abbiamo avuta, attendiamo le altre.

La BCE ha lanciato un Pandemic Emergency Purchase Programme (PEPP) con acquisti, non vincolati alle capital key, per 750 miliardi di euro, almeno fino alla fine dell’anno e comunque non prima che sia terminata l’emergenza economica, oltre ai 120 miliardi di APP. Nel complesso la dimensione totale degli acquisti netti dei vari programmi arriverà a superare in media i 100 miliardi mensili.

La FED invece è intervenuta con un taglio dei tassi straordinario, andando oltre ciò che abbiamo visto nel 2008. In particolare, ha esteso il Quantitative easing in maniera illimitata per sostenere il regolare funzionamento del mercato e l’efficace trasmissione della politica monetaria; ha introdotto una linea di credito, pari a 300 miliardi di dollari, per fornire finanziamenti ai datori di lavoro, consumatori e imprese; ha inoltre creato uno speciale veicolo societario per permettere alla FED di acquistare, indirettamente, le obbligazioni corporate. Di non poca importanza riveste, insieme ad altri strumenti, l’estensione delle operazioni di swap valutario con le altre principali banche centrali del mondo al fine di fornire alle istituzioni finanziarie straniere i dollari che necessitano.

Ma la politica monetaria da sola non basta per contrastare questa crisi. È dal lato della politica fiscale che si richiedono scelte altrettanto coraggiose.

Il Congresso degli Stati Uniti ha approvato una proposta per un pacchetto di stimolo fiscale da 2 mila miliardi di dollari, per un piano che include sostegni alle famiglie, trasferimenti diretti e fondi alle grandi imprese con possibilità di acquisire quote del capitale da parte del Governo.

Nell’Unione europea invece si fa ancora fatica, nonostante la Commissione abbia attivato la norma prevista dal Patto di Stabilità e Crescita che sospende temporaneamente il percorso di aggiustamento verso l’obiettivo di bilancio a medio termine, a condizione, però, che ciò non comprometta la sostenibilità fiscale.

Sulla base di questa sospensione e delle proposte ancora in corso, finora la Germania ha adottato un piano fiscale complessivo del valore di 123 miliardi di euro per l’emergenza oltre alle garanzie statali illimitate; la Francia ha presentato un piano per 45 miliardi e garanzie pubbliche per 300 miliardi; l’Italia prevede un iniziale intervento per 25 miliardi e garanzie statali fino a 350 miliardi; la Spagna invece ricorrerà a 17 miliardi di misure fiscali e a 100 miliardi di garanzie pubbliche.

Per i paesi dell’area euro, però, il primo problema da affrontare sarà quello di collocare sul mercato un volume notevole di titoli del debito pubblico, ciò che richiederà il tempo necessario per essere di volta in volta acquistati dagli investitori. Un secondo problema sarà il rialzo dei tassi di interesse, che sconteranno dei premi a rischio più elevati per i paesi, come l’Italia, che hanno già un rapporto debito/PIL più alto. Ciò che senz’altro comporterà un ulteriore aggravio delle finanze pubbliche.

Se si vuole quindi evitare un’altra crisi dei debiti sovrani, come quella del 2011, e non compromettere la sostenibilità fiscale degli Stati membri, la BCE deve poter intervenire per monetizzare i deficit pubblici. Si può fare, le altre banche centrali lo fanno, alcuni economisti – particolarmente qualificati – lo chiedono, la BCE dovrà farlo.

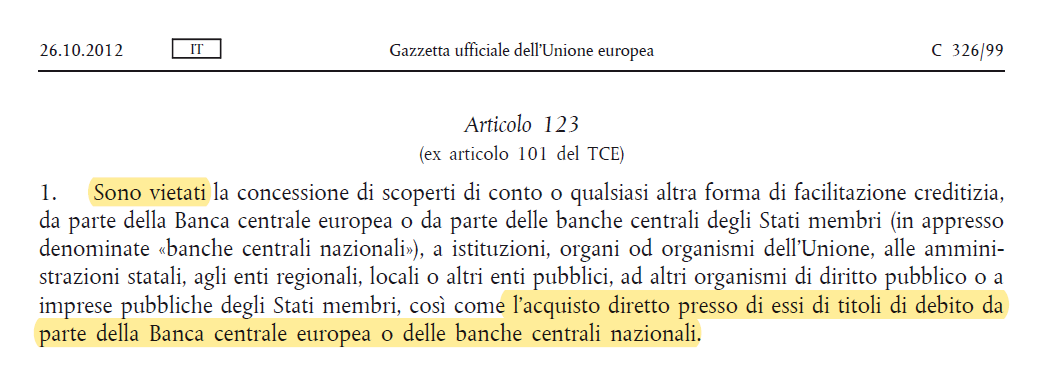

La solidarietà europea può passare solo attraverso l’abrogazione dell’articolo 123, paragrafo 1, del TFUE, ciò che permetterebbe l’acquisto di titoli da parte della BCE direttamente sul mercato primario. È questa l’unica richiesta sensata da fare ai tavoli europei.

Anche perchè davvero non si capisce il motivo dell’attuale asimmetria che caratterizza l’attitudine della BCE di fronte al debito pubblico e a quello delle imprese private. Infatti, la BCE ha dato via il libera alla possibilità di acquistare i titoli di società private, attraverso il programma CSPP, sia sul mercato primario sia sul mercato secondario, mentre questo non è possibile per i titoli pubblici.

Ecco: questo è l’unico punto su cui bisognerebbe trovare un accordo. Tutte le altre soluzioni, quali il fondo salva Stati, dalla capienza limitata (per tacere degli altri aspetti, connessi alle condizionalità pro-cicliche che lo caratterizzano), o i cosiddetti “coronabond”, rischiano non solo di compromettere seriamente la partecipazione degli Stati alla moneta unica, ma servirebbero anche a poco: forse solo a ritardare di qualche settimana la tenuta sociale, soprattutto in un paese come l’Italia, già stremato dal punto di vista sanitario.

Occorrono soldi, tanti, e subito.

La redazione di a/simmetrie