Di Luciano Barra Caracciolo

Presidente di sezione del Consiglio di Stato

Membro del Comitato scientifico di a/simmetrie

I.

Anche se ciò oggi appare del tutto trascurato, andrebbe rammentato che occorrerebbe sempre vagliare i trattati internazionali alla luce dell’art.11 Cost. e, quindi, della parte “non negoziabile” della nostra Costituzione.

Come fa, invece, puntualmente, la Germania.

Abbiamo visto, infatti, che la Germania, in tema di OMT (ma già prima sull’ESM), in virtù della dottrina consolidata con il “Lissabon Urteil, sindacando, attraverso la propria Corte, la costituzionalità della “legge di estensione”, si sottrarrebbe comunque all’applicazione della OMT, avendo stabilito e riaffermato un diritto “a posteriori” di apporre esenzioni, autoapplicate a se stessa, equivalenti a riserveunilaterali, che sottomettono i trattati al proprio prevalente interesse nazionale”.

I.1. Va allora richiamato cosa sia una “riserva”. Ricorriamo a tal fine a un’esauriente sintesi illustrativa, (tratta dal “classico” manuale di diritto internazionale del Conforti, considerato tra i più completi ed autorevoli):

Riserve nei trattati internazionali

La riserva indica la volontà dello stato di non accettare certe clausole del trattato o di accettarle con alcune modifiche, oppure secondo una determinata interpretazione.

Così facendo tra lo Stato autore della riserva e gli altri Stati contraenti, si forma l’accordo solo per la parte non investita dalla riserva.

Ovviamente la riserva ha senso per i soli trattati multilaterali, perché nei trattati bilaterali, lo Stato che non vuole assumere certi impegni deve solo proporre alla controparte di non includerli nel testo. Perciò, l’istituto della riserva, serve a facilitare la larga partecipazione degli Stati ai trattati multilaterali.

La materia delle riserve nei trattati ha subito una notevole evoluzione nel tempo:

1) Secondo il diritto internazionale classico, le riserve dovevano essere inserite nel testo di un trattato durante la fase di negoziazione, oppure lo stesso testo doveva prevedere la possibilità di apporre riserve al momento della ratifica. Altrimenti, lo stato autore della riserva veniva escluso dal trattato.

2) Successivamente nel 1951, la Corte cost. di Giustizia affermava che:

— una riserva poteva essere formulata al momento della ratifica, anche se ciò non era espressamente previsto dal testo, purché la riserva fosse compatibile con l’oggetto o con lo scopo del trattato;

— l’apposizione della riserva poteva essere contestata dagli altri stati.

3) Accogliendo il parere della Corte, la Convenzione di Vienna, ha stabilito che la contestazione deve essere manifestata entro 12 mesi dalla notifica della riserva. Sull’ammissibilità o meno della riserva si pronuncerà il giudice.

4) La giurisprudenza della Corte Europea dei diritti umani ritiene che ogni riserva inammissibile (perché esclusa dal testo del trattato o perché contraria all’oggetto o allo scopo dello stesso) non comporti più l’esclusione dello Stato dal trattato, ma comporta la solo invalidità della riserva, che si ritiene come non apposta (utile per inutile vitiatur).

Tralasciamo, per ora se vi sia l’ovvio spazio per una contestazione della predetta riserva generale in sostanza apposta dalla Germania, contestazione che, essendo già manifestata la determinazione tedesca di non adeguarsi alla eventuale decisione contraria ai propri interessi della stessa Corte della UE, dovrebbe necessariamente

sorgere dall’iniziativa degli Stati controparte del Trattato.

II.

Andiamo piuttosto a vedere, visto che l’Italia non si sogna neppure di sindacare il diritto UE(M) alla luce dell’art.11 Cost., se via siano “riserve” concernenti l’Italia, magari apposte, legittimamente, secondo il diritto dei trattati, cioè con inserimento nel corpo “complessivo” del trattato stesso. E vediamo pure quali oggetto e finalità esse abbiano in concreto: assumibili secondo buona fede — come impone sempre il diritto dei trattati in sede di interpretazione, art.31 Conv. di Vienna —, in relazione all’oggetto ed allo scopo del trattato stesso.

Per verificare questa evenienza ci soccorrono le dichiarazioni allegate all’atto finale della conferenza intergovernativa che ha adottato il Trattato di Lisbona (pdf).

Queste dichiarazioni sono un compendio di specificazioni applicative del Trattato, cioè tendono a precisare la portata del vincolo che ne deriva, sia in via interpretativa che additiva-specificativa per situazioni particolari di determinati Stati. Tra cui, come vedremo, la stessa Italia.

E consiglio di leggere le prime due dichiarazioni circa la NON assunzione da parte dell’UE di qualunque competenza a perseguire la tutela dei diritti umani, proprio e dichiaratamente al fine di preservare le specificità dell’ordinamento giuridico dell’Unione, asserzione che, per qualunque costituzionalista impegnato in una interpretazione elementare (cioè anche solo letterale) significa che i trattati negano la propria valenza di testo costituzionale in senso pieno.

Dunque, per la loro contestualità alla sede di negoziazione queste “dichiarazioni” non potrebbero avere altro senso che quello di integrare il trattato nel suo testo-base con delle riserve (o quantomeno, con l’equivalente strumento di interpretazioni autentiche concordate). Per l’Italia rinveniamo un’unica dichiarazione che, in apparenza, rapportata al testo di Lisbona, e al successivo ed attuale testo consolidato (che lo recepisce e coordina), risulta alquanto “singolare”:

49. Dichiarazione concernente l’Italia

La conferenza prende atto del fatto che il protocollo concernente l’Italia, allegato nel 1957 al trattato che istituisce la Comunità economica europea, quale modificato in occasione dell’adozione del trattato sull’Unione europea, precisava quanto segue:

«LE ALTE PARTI CONTRAENTI, DESIDERANDO risolvere taluni problemi particolari che interessano l’Italia,

HANNO CONVENUTO le disposizioni seguenti, che sono allegate al trattato:

GLI STATI MEMBRI DELLA COMUNITÀ

PRENDONO ATTO del fatto che il governo italiano è impegnato nell’esecuzione di un programma decennale di espansione economica che mira a sanare gli squilibri strutturali dell’economia italiana, in particolare grazie all’attrezzatura delle zone meno sviluppate nel Mezzogiorno e nelle isole e alla creazione di nuovi posti di lavoro per eliminare la disoccupazione;

RICORDANO che tale programma del governo italiano è stato preso in considerazione e approvato nei suoi principi e nei suoi obiettivi da organizzazioni di cooperazione internazionale di cui essi sono membri;

RICONOSCONO che il raggiungimento degli obiettivi del programma italiano risponde al loro interesse comune;

CONVENGONO, onde agevolare il governo italiano nell’adempimento di tale compito, di raccomandare alle istituzioni della Comunità di attuare tutti i mezzi e tutte le procedure previsti dal trattato, ricorrendo in particolare a un adeguato impiego delle risorse della Banca europea per gli investimenti e del Fondo sociale europeo

RITENGONO che le istituzioni della Comunità debbano considerare, ai fini dell’applicazione del trattato, lo sforzo che l’economia italiana dovrà sostenere nei prossimi anni, e l’opportunità di evitare che insorgano pericolose tensioni, in particolare per quanto riguarda la bilancia dei pagamenti o il livello dell’occupazione, tensioni che potrebbero compromettere l’applicazione del trattato in Italia;

RICONOSCONO in particolare che, in caso di applicazione degli articoli 109 H e 109 I, si dovrà avere cura che le misure richieste al governo italiano salvaguardino il compimento del suo programma di espansione economica e di miglioramento del tenore di vita della popolazione. …»

III.

Ho segnalato in neretto le parti più significative di questa “dichiarazione”.

Per comprenderne la sua attuale portata occorre tenere presente il suo “oggetto e scopo”: esso viene ritratto nella costante attenzione, in termini di trattamento differenziato dagli altri Stati membri, che l’Italia può reclamare, in base ai trattati, fin da quello del 1957 e ribadito obiettivamente come ancora attuale (altrimenti la dichiarazione perderebbe di qualunque senso e sarebbe nulla per mancanza di oggetto e scopo), in relazione alla situazione del Mezzogiorno e delle isole, che giustifica la considerazione di ogni programma del governo italiano finalizzato a risanare gli squilibri strutturali e nell’occupazione in tali aree. E questo proprio onde evitare “pericolose tensioni… per quanto riguarda la bilancia dei pagamenti o il livello dell’occupazione”.

IV.

Si pone subito un problema: cosa comporta tale dichiarazione, oltre all’adeguato impiego delle risorse della BEI e del Fondo sociale Europeo, situazioni praticamente irrilevanti, rispetto alle quali siamo contribuenti netti e quindi in cui, finanziando l’Europa più di quanto essa non finanzi noi, saremmo tra l’altro in piena violazione di questa “riserva” integrativa del trattato?

Una prima risposta è meramente apparente se la riferiamo alla ipotesi di “applicazione degli art.109 H e 109 I” del Trattato di Maastricht. Quest’ultimo, infatti, proprio col Trattato di Lisbona è stato in tali parti modificato, in modo che tali disposizioni siano ora inapplicabili all’Italia.

Riporto il testo originario di Maastricht, sicuramente interessantissimo per le sue implicazioni, che autorizzerebbero ben altro che “battere i pugni sul tavolo”:

Articolo 109 H

1. In caso di difficoltà o di grave minaccia di difficoltà nella bilancia dei pagamenti di uno Stato membro, provocate sia da uno squilibrio globale della sua bilancia dei pagamenti, sia dal tipo di valuta di cui esso dispone, e capaci in particolare di compromettere il funzionamento del mercato comune o la graduale attuazione della politica commerciale comune, la Commissione procede senza indugio a un esame della situazione dello Stato in questione e dell’azione che questo ha intrapreso o può intraprendere conformemente alle disposizioni del presente trattato, facendo appello a tutti i mezzi di cui esso dispone. La Commissione indica le misure di cui raccomanda l’adozione da parte dello Stato interessato. Se l’azione intrapresa da uno Stato membro e le misure consigliate dalla Commissione non appaiono sufficienti ad appianare le difficoltà o minacce di difficoltà incontrate, la Commissione raccomanda al Consiglio, previa consultazione del Comitato di cui all’articolo 109 C, il concorso reciproco e i metodi del caso. La Commissione tiene informato regolarmente il Consiglio della situazione e della sua evoluzione.

2. Deliberando a maggioranza qualificata, il Consiglio accorda il concorso reciproco; stabilisce le direttive o decisioni fissandone le condizioni e modalità. Il concorso reciproco può assumere in particolare la forma di:

a) un’azione concordata presso altre organizzazioni internazionali, alle quali gli Stati membri possono ricorrere;

b) misure necessarie ad evitare deviazioni di traffico quando il paese in difficoltà mantenga o ristabilisca restrizioni quantitative nei confronti dei paesi terzi;

c) concessione di crediti limitati da parte di altri Stati membri, con riserva del consenso di questi.

3. Quando il concorso reciproco raccomandato dalla Commissione non sia stato accordato dal Consiglio ovvero il concorso reciproco accordato e le misure adottate risultino insufficienti, la Commissione autorizza lo Stato che si trova in difficoltà ad adottare delle misure di salvaguardia di cui essa definisce le condizioni e le modalità. Tale autorizzazione può essere revocata e le condizioni e modalità modificate dal Consiglio, che delibera a maggioranza qualificata. 4. Fatto salvo l’articolo 109 K, paragrafo 6, il presente articolo non è più applicabile dall’inizio della terza fase.

Articolo 109 I

1. In caso di improvvisa crisi nella bilancia dei pagamenti e qualora non intervenga immediatamente una decisione ai sensi dell’articolo 109 H paragrafo 2, lo Stato membro interessato può adottare, a titolo conservativo, le misure di salvaguardia necessarie. Tali misure devono provocare il minor turbamento possibile nel funzionamento del mercato comune e non andare oltre la portata strettamente indispensabile a ovviare alle difficoltà improvvise manifestatesi.

2. La Commissione e gli Stati membri devono essere informati in merito a tali misure di salvaguardia al più tardi al momento della loro entrata in vigore. La Commissione può proporre al Consiglio il concorso reciproco ai termini dell’articolo 109 H. 3. Su parere della Commissione e previa consultazione del Comitato monetario di cui all’articolo 109 C, il Consiglio può, deliberando a maggioranza qualificata, decidere che lo Stato interessato debba modificare, sospendere o abolire le suddette misure di salvaguardia.

4. Fatto salvo l’articolo 109 K paragrafo 6, il presente articolo non è più applicabile dall’inizio della terza fase.

V.

Dunque questa (volutamente) ambigua serie di norme autorizzava esplicitamente restrizioni quantitative verso paesi terzi e, implicitamente ma necessariamente, come si desume dall’art.109 I, par., anche misure più ampie e indeterminate, purché necessariamente tese alla salvaguardia dell’interesse dello Stato dalla crisi di b.d.p., fino a includere misure restrittive anche verso i Paesi membri. Ciò è attestato sia dalla confusa parte finale del par.3 dell’art.109 H, sia dal criterio di “proporzionalità” stabilito dalla seconda parte.

Riporto, per maggior immediatezza di comprensione, il testo attuale di tali articoli (divenuti gli artt.143 e 144 del TFUE), quale appare nella versione “consolidata” successiva a Lisbona, che ci dà la misura di cosa significasse la prevista inapplicabilità della precedente versione “dall’inizio della terza fase” (cioè dall’entrare in vigore della moneta unica). In sostanza, si è avuta l’aggiunta al termine “Stato”, in un testo sostanzialmente inalterato, delle paroline “membro con deroga”:

Articolo 143

(ex articolo 119 del TCE)

1. In caso di difficoltà o di grave minaccia di difficoltà nella bilancia dei pagamenti di uno Stato membro con deroga, provocate sia da uno squilibrio globale della sua bilancia dei pagamenti, sia dal tipo di valuta di cui esso dispone, e capaci in particolare di compromettere il funzionamento del mercato interno o l’attuazione della politica commerciale comune, la Commissione procede senza indugio a un esame della situazione dello Stato in questione e dell’azione che questo ha intrapreso o può intraprendere conformemente alle disposizioni dei trattati, facendo appello a tutti i mezzi di cui esso dispone. La Commissione indica le misure di cui raccomanda l’adozione da parte dello Stato.

Se l’azione intrapresa da uno Stato membro con deroga e le misure consigliate dalla Commissione non appaiono sufficienti ad appianare le difficoltà o minacce di difficoltà incontrate, la Commissione raccomanda al Consiglio, previa consultazione del comitato economico e finanziario, il concorso reciproco e i metodi del caso.

La Commissione tiene informato regolarmente il Consiglio della situazione e della sua evoluzione.

2. Il Consiglio accorda il concorso reciproco; stabilisce le direttive o decisioni fissandone le condizioni e modalità. Il concorso reciproco può assumere in particolare la forma di:

a) un’azione concordata presso altre organizzazioni internazionali, alle quali gli Stati membri con deroga possono ricorrere;

b) misure necessarie ad evitare deviazioni di traffico quando lo Stato membro con deroga che si trova in difficoltà mantenga o ristabilisca restrizioni quantitative nei confronti dei paesi terzi;

c) concessione di crediti limitati da parte di altri Stati membri, con riserva del consenso di questi.

3. Quando il concorso reciproco raccomandato dalla Commissione non sia stato accordato dal Consiglio ovvero il concorso reciproco accordato e le misure adottate risultino insufficienti, la Commissione autorizza lo Stato membro con deroga che si trova in difficoltà ad adottare delle misure di salvaguardia di cui essa definisce le condizioni e le modalità.

Tale autorizzazione può essere revocata e le condizioni e modalità modificate dal Consiglio.

Articolo 144

(ex articolo 120 del TCE)

1. In caso di improvvisa crisi nella bilancia dei pagamenti e qualora non intervenga immediatamente una decisione ai sensi dell’articolo 143, paragrafo 2, uno Stato membro con deroga può adottare, a titolo conservativo, le misure di salvaguardia necessarie. Tali misure devono provocare il minor turbamento possibile nel funzionamento del mercato interno e non andare oltre la portata strettamente indispensabile a ovviare alle difficoltà improvvise manifestatesi.

2. La Commissione e gli Stati membri devono essere informati in merito a tali misure di salvaguardia al più tardi al momento della loro entrata in vigore. La Commissione può proporre al Consiglio il concorso reciproco ai termini dell’articolo 143.

3. Su raccomandazione della Commissione e previa consultazione del comitato economico e finanziario, il Consiglio può decidere che lo Stato membro interessato debba modificare, sospendere o abolire le suddette misure di salvaguardia.

VI.

Insomma, se torniamo al possibile significato applicativo sostanziale della “dichiarazione” da cui siamo partiti, esclusa la rilevanza pratica del riferimento alla BEI e al Fondo Sociale, ne risulta che la stessa dichiarazione non opera (più), per quanto concerne la peculiare situazione italiana espressamente considerata, in quanto l’Italia, aderendo all’euro, non è nella condizione di Stato membro con deroga.

E allora? Cosa rimarrebbe della vincolante considerazione dei problemi strutturali italiani, relativi al Mezzogiorno e alle isole, e presi espressamente in esame quanto ai riflessi sulla bilancia dei pagamenti e sul livello di occupazione?

Qualcosa di rilevante e, perciò vincolante, sempre secondo una interpretazione di buona fede, conforme all’oggetto ed allo scopo dell’intero trattato e della stessa “dichiarazione-riserva” — e questi ultimi dovrebbe sicuramente chiarire il senso di quelli del Trattato (oggetto e scopo) — rimane pur dopo la eliminazione di ciò che è inutile o inapplicabile.

Ed infatti, la dichiarazione permane valida ed operante come interpretazione normativa, specifica per l’Italia, laddove

GLI STATI MEMBRI DELLA COMUNITÀ:

a) PRENDONO ATTO del fatto che il governo italiano è impegnato nell’esecuzione di un programma decennale di espansione economica che mira a sanare gli squilibri strutturali dell’economia italiana, in particolare grazie all’attrezzatura delle zone meno sviluppate nel Mezzogiorno e nelle isole e alla creazione di nuovi posti di lavoro per eliminare la disoccupazione;

b) CONVENGONO, onde agevolare il governo italiano nell’adempimento di tale compito, di raccomandare alle istituzioni della Comunità di attuare tutti i mezzi e tutte le procedure previsti dal trattato;

c) RITENGONO che le istituzioni della Comunità debbano considerare, ai fini dell’applicazione del trattato, lo sforzo che l’economia italiana dovrà sostenere nei prossimi anni, e l’opportunità di evitare che insorgano pericolose tensioni, in particolare per quanto riguarda la bilancia dei pagamenti o il livello dell’occupazione, tensioni che potrebbero compromettere l’applicazione del trattato in Italia.

VII.

Dunque gli Stati membri “prendono atto” che l’Italia debba sanare i propri squilibri strutturali — che ancora permangono e che si sono addirittura acuiti negli ultimi anni, come non sarebbe difficile rappresentare in base a dati macroeconomici eloquenti in sede UE — , e convengono di raccomandare alle istituzioni europee, ai fini dell’applicazione del trattato, di attuare tutti i mezzi e le procedure previsti dal trattato stesso.

E quale è la procedura principale in cui ciò potrebbe appunto trovare applicazione, proprio dandosi rilievo al problema di evitare, in base all’interpretazione concordata di comune accordo, squilibri occupazionali e della bilancia dei pagamenti connessi alla situazione del Mezzogiorno e delle isole?

La prima cosa che sovviene, data la sua ricorrente prospettiva di applicazione (praticamente solo nei riguardi dell’Italia, mentre per gli altri paesi UEM, in aperta contraddizione con la “dichiarazione n.49” incorporata nel trattato, si utilizza paradossalmente un metro molto più elastico) è la “procedura per indebitamento eccessivo”, così regolata dall’attuale art.126 del trattato sul funzionamento:

Articolo 126

(ex articolo 104 del TCE)

1. Gli Stati membri devono evitare disavanzi pubblici eccessivi.

2. La Commissione sorveglia l’evoluzione della situazione di bilancio e dell’entità del debito pubblico negli Stati membri, al fine di individuare errori rilevanti. In particolare esamina la conformità alla disciplina di bilancio sulla base dei due criteri seguenti:

a) se il rapporto tra il disavanzo pubblico, previsto o effettivo, e il prodotto interno lordo superi un valore di riferimento, a meno che

— il rapporto non sia diminuito in modo sostanziale e continuo e abbia raggiunto un livello che si avvicina al valore di riferimento,

— oppure, in alternativa, il superamento del valore di riferimento sia solo eccezionale e temporaneo e il rapporto resti vicino al valore di riferimento;

b) se il rapporto tra debito pubblico e prodotto interno lordo superi un valore di riferimento, a meno che detto rapporto non si stia riducendo in misura sufficiente e non si avvicini al valore di riferimento con ritmo adeguato.

I valori di riferimento sono specificati nel protocollo sulla procedura per i disavanzi eccessivi allegato ai trattati.

3. Se uno Stato membro non rispetta i requisiti previsti da uno o entrambi i criteri menzionati, la Commissione prepara una relazione. La relazione della Commissione tiene conto anche dell’eventuale differenza tra il disavanzo pubblico e la spesa pubblica per gli investimenti e tiene conto di tutti gli altri fattori significativi, compresa la posizione economica e di bilancio a medio termine dello Stato membro. La Commissione può inoltre preparare una relazione se ritiene che in un determinato Stato membro, malgrado i criteri siano rispettati, sussista il rischio di un disavanzo eccessivo.

4. Il comitato economico e finanziario formula un parere in merito alla relazione della Commissione.

5. La Commissione, se ritiene che in uno Stato membro esista o possa determinarsi in futuro un disavanzo eccessivo, trasmette un parere allo Stato membro interessato e ne informa il Consiglio.

6. Il Consiglio, su proposta della Commissione e considerate le osservazioni che lo Stato membro interessato ritenga di formulare, decide, dopo una valutazione globale, se esiste un disavanzo eccessivo.

7. Se, ai sensi del paragrafo 6, decide che esiste un disavanzo eccessivo, il Consiglio adotta senza indebito ritardo, su raccomandazione della Commissione, le raccomandazioni allo Stato membro in questione al fine di far cessare tale situazione entro un determinato periodo. Fatto salvo il disposto del paragrafo 8, dette raccomandazioni non sono rese pubbliche.

8. Il Consiglio, qualora determini che nel periodo prestabilito non sia stato dato seguito effettivo alle sue raccomandazioni, può rendere pubbliche dette raccomandazioni.

9. Qualora uno Stato membro persista nel disattendere le raccomandazioni del Consiglio, quest’ultimo può decidere di intimare allo Stato membro di prendere, entro un termine stabilito, le misure volte alla riduzione del disavanzo che il Consiglio ritiene necessaria per correggere la situazione.

In tal caso il Consiglio può chiedere allo Stato membro in questione di presentare relazioni secondo un calendario preciso, al fine di esaminare gli sforzi compiuti da detto Stato membro per rimediare alla situazione.

10. I diritti di esperire le azioni di cui agli articoli 258 e 259 non possono essere esercitati nel quadro dei paragrafi da 1 a 9 del presente articolo.

11. Fintantoché uno Stato membro non ottempera ad una decisione presa in conformità del paragrafo 9, il Consiglio può decidere di applicare o, a seconda dei casi, di rafforzare una o più delle seguenti misure:

— chiedere che lo Stato membro interessato pubblichi informazioni supplementari, che saranno specificate dal Consiglio, prima dell’emissione di obbligazioni o altri titoli,

— invitare la Banca europea per gli investimenti a riconsiderare la sua politica di prestiti verso lo Stato membro in questione,

— richiedere che lo Stato membro in questione costituisca un deposito infruttifero di importo adeguato presso l’Unione, fino a quando, a parere del Consiglio, il disavanzo eccessivo non sia stato corretto,

— infliggere ammende di entità adeguata.

Il presidente del Consiglio informa il Parlamento europeo delle decisioni adottate.

12. Il Consiglio abroga alcune o tutte le decisioni o raccomandazioni di cui ai paragrafi da 6 a 9 e 11 nella misura in cui ritiene che il disavanzo eccessivo nello Stato membro in questione sia stato corretto. Se precedentemente aveva reso pubbliche le sue raccomandazioni, il Consiglio dichiara pubblicamente, non appena sia stata abrogata la decisione di cui al paragrafo 8, che non esiste più un disavanzo eccessivo nello Stato membro in questione.

13. Nell’adottare le decisioni o raccomandazioni di cui ai paragrafi 8, 9, 11 e 12, il Consiglio delibera su raccomandazione della Commissione.

Nell’adottare le misure di cui ai paragrafi da 6 a 9, 11 e 12, il Consiglio delibera senza tener conto del voto del membro del Consiglio che rappresenta lo Stato membro in questione.

Per maggioranza qualificata degli altri membri del Consiglio s’intende quella definita conformemente all’articolo 238, paragrafo 3, lettera a).

14. Ulteriori disposizioni concernenti l’attuazione della procedura descritta nel presente articolo sono precisate nel protocollo sulla procedura per i disavanzi eccessivi allegato ai trattati.

Il Consiglio, deliberando all’unanimità secondo una procedura legislativa speciale e previa consultazione del Parlamento europeo e della Banca centrale europea, adotta le oppor

tune disposizioni che sostituiscono detto protocollo.

Fatte salve le altre disposizioni del presente paragrafo, il Consiglio, su proposta della Commissione e previa consultazione del Parlamento europeo, precisa le modalità e le definizioni per l’applicazione delle disposizioni di detto protocollo.

VIII.

Al di là degli effetti procedurali, deliberativi e sanzionatori, previsti da tale pletorica norma (che ci dà la spiegazione della complessità normativa, antitetica ad ogni semplificazione, che si trasmette dall’Europa all’ordinamento italiano obbligato ad applicarne direttive e regolamenti, con buona pace delle lamentele demagogiche di molti esponenti politici che imputano tale complessità alla “burocrazia” o… all’esistenza del Senato), quello che ci interessa sono i criteri di rilevazione della “eccessività” dell’indebitamento (per l’appunto rimarcati in neretto).

Ed infatti, una volta che si acceda, sempre secondo buona fede e secondo interpretazione conforme a oggetto e scopo del trattato, alla “residua” ma non irrilevante portata operativa della “dichiarazione n.49”, tali criteri dovrebbero tener conto delle difficoltà strutturali italiane e dei loro riflessi su occupazione e bilancia dei pagamenti, al fine di utilizzare i criteri stessi per non ostacolare, ma anzi obbligatoriamente agevolare, lo sforzo del governo italiano connesso a tali finalità.

In sostanza, se la situazione del Mezzogiorno e delle isole segnalasse (come ora, più che mai) difficoltà della bilancia dei pagamenti e livelli di disoccupazione crescenti, la Commissione sarebbe obbligata, a pena di violazione del trattato inteso nel suo complessivo contenuto vincolante, a considerare come criterio primario il legittimo scostamento dal “valore di riferimento” del deficit connesso alla differenza tra lo stesso e gli investimenti (evidentemente pubblici).

Cioè, nel caso dell’Italia, la Commissione è attualmente obbligata, dal trattato, — se non dall’esercizio di una discrezionalità comunque conforme al buon senso macroeconomico —, ad applicare la c.d. golden rule, cioè la esenzione, dal calcolo del valore di riferimento stabilito per il deficit (il famoso 3% del PIL), delle spese pubbliche per investimento effettuate per risanare la situazione strutturale, ed aggravatasi, del Mezzogiorno e delle isole. Ovviamente se ciò sia obiettivamente presentato come funzionale allo scopo di combattere la disoccupazione e di correggere uno squilibrio della bilancia dei pagamenti altrimenti non correggibile.

IX.

Questo punto impone molta attenzione.

Investimenti pubblici che portino a “sforare” il tetto dell’indebitamento del fatidico 3%, farebbero salire l’occupazione e anche, con effetti crescenti nel tempo (secondo il moltiplicatore del public investment), la domanda aggregata, cioè il PIL.

Ma quest’ultimo crescerebbe anche nei consumi che, a loro volta, data la attuale situazione dei tassi di cambio reale nella moneta unica, avrebbero la forte probabilità di riflettersi in un aumento delle importazioni.

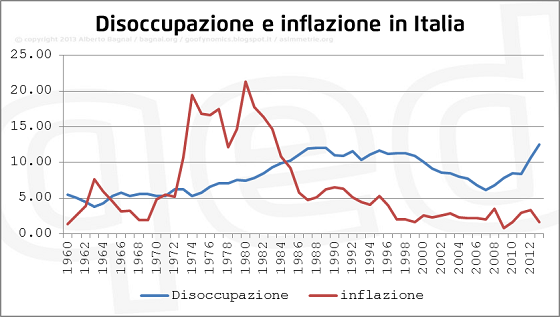

E non solo: l’intervento pubblico che implichi crescita occupazionale, rischia di vanificare l’effetto svalutativo salariale che è in corso attualmente e che pare prioritario nell’attuale indirizzo politico-economico, effetto correlato all’aumento della disoccupazione stessa, vista cioè come strumento utile a deflazionare e a correggere perciò, in base al decisivo elemento del decrescente livello salariale, i rapporti tra tassi di cambio reale, legati ai differenziali di inflazione accumulati dall’Italia (cfr. la figura posta in apertura della presente trattazione).

Il punto critico, dunque, è che un programma di investimenti pubblici aggiuntivi a quelli attualmente previsti nel bilancio pubblico — per la verità scarsi e oggetto di tagli pluriennali già programmati — per un volume di 1, o ancor meglio, 2 punti di PIL, rischierebbe di intralciare il sistema di correzione degli squilibri commerciali intra-UEM e di ripristino di un attivo della bilancia dei pagamenti prescelto in Italia, su “suggerimento” tedesco, a partire almeno dal governo Monti.

E che, a quanto viene frequentemente ribadito, sarebbe completabile con misure patrimoniali straordinarie e con la riforma ulteriore del mercato del lavoro (nel senso della flessibilità in uscita che, determinando disoccupazione aggiuntiva, spinga chi cerca occupazione ad accettare ulteriori diminuzioni salariali).

X.

Se si volesse salvare “capra e cavoli” (per davvero, cioè se in realtà la posta in gioco non fosse solo quella della deflazione salariale, delle dismissioni di asset pubblici pro-investitori esteri, e del mercato del lavoro), è chiaro che il richiamo legittimo alla “dichiarazione n.49”, potrebbe essere legato alla effettuazione di investimenti aggiuntivi e quindi non finanziati con corrispondenti tagli alla spesa pubblica in altri settori, beninteso: tali investimenti dovrebbero essere, per prevenire l’effetto “aumento dei consumi-aumento delle importazioni”, non solo localizzabili (assetto del territorio, edilizia pubblica, manutenzione strade e infrastrutture, ricerca e istruzione pubbliche), ma anche volti alla produzione di beni che l’industria nazionale non produce più, o produce sempre meno, sul nostro territorio. E parliamo del settore acciaio, come di quello cantieristico, come pure di quello agroalimentare e persino di quello automobilistico. E occorrerebbe anche che i beni strumentali necessari non fossero, almeno in misura prevalente, prodotti all’estero, incidendo anche ciò negativamente sul saldo partite correnti.

Ovviamente l’investimento nei predetti settori dovrebbe essere, com’è preferibile, direttamente controllato da imprese pubbliche o, quantomeno, accompagnarsi a vincoli normativi di decadenza (assistita da preventiva garanzia fidejussoria), da eventuali finanziamenti pubblici, in caso di dismissione-delocalizzazione dell’impianto (creato o riattivato) prima di un periodo di tempo pari alla stessa programmazione (10 anni o periodo analogo opportunamente stabilito).

Presentando un nuovo piano decennale di incremento mirato degli investimenti pubblici in questi settori, magari ricapitalizzando, rilanciando e anche acquisendo alla mano pubblica, asset e impianti oggi in via di dismissione, e sostenendolo con una spesa aggiuntiva di un paio di punti di PIL all’anno, avremmo in realtà un deficit sicuramente inferiore al 5% (cioè al “contabile” 3+2 che tendono a calcolare oggi gli uffici del tesoro) e nuovo prodotto-domanda che tenderebbe a localizzarsi sulla nostra stessa produzione di beni e servizi.

Ed infatti, seguito di un piano del genere, la crescita del prodotto interno, per effetto del moltiplicatore fiscale, particolarmente “alto” in situazione di recessione prolungata, si amplierebbe la base imponibile, con un conseguente gettito aggiuntivo (ad attenuazione del deficit) pari a circa la metà dell’incremento del prodotto stesso.

Cioè, ipotizzando un moltiplicatore, almeno nel medio periodo iniziale, pari a 2 (non particolarmente eccessivo), avremmo una crescita di PIL pari almeno al doppio: cioè di circa 4 punti di PIL all’anno, e una crescita del gettito fiscale di circa 2 punti, che pareggerebbe quasi interamente la maggiore spesa per investimenti effettuata.

E lo stesso rapporto debito/PIL, a parità di livello del deficit raggiungibile nel breve periodo, tenderebbe a scendere, grazie alla crescita del denominatore PIL, ponendosi fine alla spirale incrementativa determinata dalle attuali politiche di “austerità fiscale”.

XI.

Ripetiamo: dal punto di vista della tenuta del nostro attuale attivo delle partite correnti della bilancia dei pagamenti, presenta dei forti rischi, finché avremo la valuta unica, e cioè in quanto l’aumento del PIL indurrebbe comunque alla ripresa di consumi riversati su beni essenzialmente importati (mentre la deindustrializzazione già avvenuta renderebbe difficile persino il rilancio della produzione nazionale di beni strumentali).

Ma almeno non ci si venga a dire che dobbiamo “battere i pugni sul tavolo” chiedendo, come “graziosa concessione”, ciò che invece già ci spetta e che impegna tutti i partner UE, senza dover trattare con alcuno, meno che mai con la stessa Germania.

Alla quale, dunque, non pare legittimo rivolgersi per “chiedere il permesso”, né dal punto di vista costituzionale né da quello dello stesso diritto europeo, senza aver prima almeno tentato di far osservare le regole del trattato che concernono l’Italia: queste già prevedono la nostra situazione e consentirebbero quello che, ora, i nostri governanti dicono sì di voler fare, ma sempre finanziando qualsiasi spesa ulteriore o sgravio fiscale con la fatidica “copertura” per rispettare i limiti di indebitamento imposti dal Trattato (e dai “patti” più o meno attuativi dello stesso).

Proprio quei limiti che, invece, avremmo il diritto, in base ai trattati, di superare per degli scopi “strutturali” che, tutt’ora, risultano essenziali al benessere della comunità nazionale.