La visita del presidente cinese Xi Jinping in Russia del 20 e 21 marzo scorso, oltre ai rilevanti risvolti geopolitici che ha comportato, riveste particolare importanza anche per gli effetti economici derivanti dal consolidamento dell’alleanza tra i due paesi. Una partnership che si avvia a divenire più stretta e articolata proprio sull’onda dell’isolamento politico in cui l’Occidente sta spingendo il Cremlino.

Non c’è da sorprendersi se, mentre la Russia cercava mercati di sbocco alternativi per le proprie materie prime energetiche, offrendo robusti sconti, la Cina si affrettava a raccogliere il testimone lasciato cadere dall’Europa. L’embargo occidentale ha infatti spinto verso il basso i prezzi delle materie prime originate in Russia e in questo modo Pechino, acquistando tutto ciò che poteva, ha risparmiato miliardi di dollari sulla fattura energetica estera.

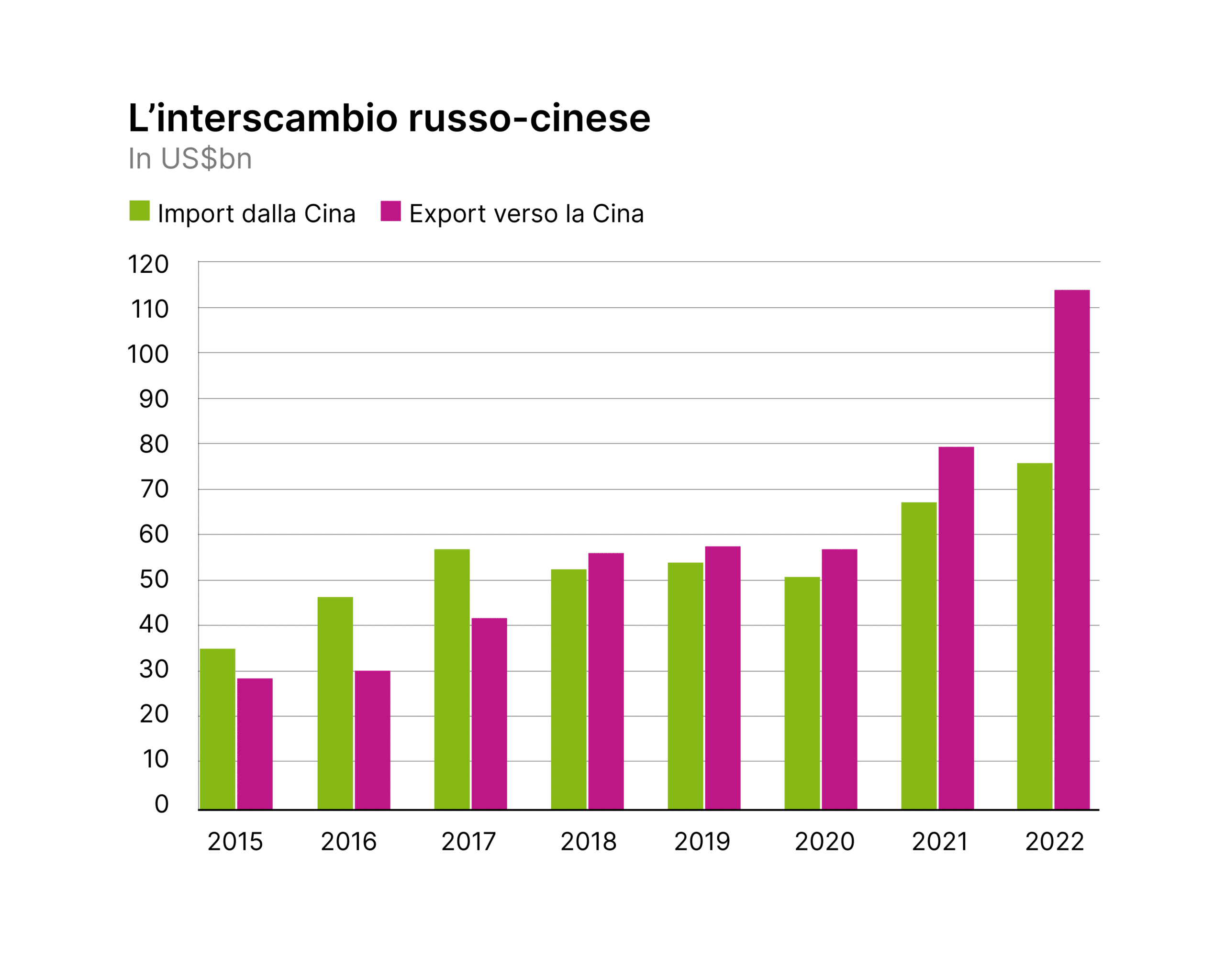

Secondo i dati ufficiali resi noti dall’Agenzia delle dogane cinese, nel 2022 l’interscambio tra Russia e Cina è cresciuto di oltre il 29% e ha raggiunto l’equivalente di 190 miliardi di dollari. L’export cinese valeva 76.1 miliardi (+13% sul 2021), mentre l’import dalla Russia ha raggiunto i 114.1 miliardi di dollari, con un aumento del 43.4% rispetto al 2021. Le merci cinesi rappresentano il 40% delle importazioni russe: si tratta soprattutto di prodotti della meccanica e semiconduttori.

Per quanto riguarda i primi due mesi del 2023, l’import cinese di carbone dalla Russia è arrivato a 14,8 milioni di tonnellate, o 250.847 tonnellate al giorno, nei mesi di gennaio e febbraio di quest’anno (+127% rispetto ai primi due mesi del 2022), facendo della Russia il secondo fornitore di Pechino dopo l’Indonesia (saldamente al primo posto con 34,8 milioni di tonnellate nei primi due mesi dell’anno). L’exploit del carbone russo esportato in Cina si è verificato nonostante la scarsità delle infrastrutture di collegamento ferroviario tra i due Paesi, situazione che appare paradossale ma che, molto probabilmente, non durerà a lungo.

Per quanto riguarda il petrolio, sempre nei primi due mesi del 2023 la Russia ha superato l’Arabia Saudita come principale fornitore della Cina. Da Mosca sono arrivati in territorio cinese 15,68 milioni di tonnellate di greggio, ovvero 1,94 milioni di barili al giorno, in aumento del 23,6% rispetto a 1,57 milioni di barili al giorno nello stesso periodo del 2022. Per marzo ci si aspetta che questi quantitativi aumentino ancora. Vi è da notare che già nel 2022 le importazioni di greggio russo erano aumentate dell’8% circa (toccando gli 86.3 milioni di tonnellate, mentre quelle dagli Stati Uniti sono diminuite di oltre il 30% (scendendo a 7.9 milioni di tonnellate). Ricordiamo che a fornire alla Cina un terzo del petrolio acquistato dalla Russia provvede l’oleodotto Skovorodino-Mohe, cosa che consente ai due paesi di non incorrere in sanzioni né in restrizioni legate a navi o trasporti.

Il greggio in arrivo nei porti cinesi, invece, è soprattutto della qualità ESPO, che ha avuto a febbraio un prezzo scontato di circa il 10% rispetto al petrolio Brent. Anche il petrolio Urals, di qualità inferiore rispetto all’ESPO, che era venduto a uno sconto compreso tra i 10 e i 20 dollari al barile rispetto al Brent, ha avuto grossi quantitativi in arrivo, soprattutto grazie all’azione delle due grandi compagnie statali Sinopec e PetroChina. In aumento anche l’import cinese di petrolio dalla Malesia, paese utilizzato a volte come transito per il petrolio sotto embargo proveniente da Venezuela ed Iran.

Ma non è tutto. I dati diffusi dall’Agenzia delle dogane cinese mostrano che la Cina a gennaio e febbraio ha esportato verso la Russia ben 242.276 tonnellate di allumina, contro le scarse 698 tonnellate dello stesso periodo del 2022. Un vero boom dell’export cinese che segue il divieto di esportazione in Russia di allumina e minerali applicato dall’Australia nel quadro delle sanzioni economiche. Gli ambiti di collaborazione tra Cina e Russia, dunque, sono a due vie e si estendono proprio in reazione ai vincoli posti dai paesi del G7 più l’Unione europea e, appunto, l’Australia.

Anche il gas naturale vede un’estensione della collaborazione tra i due paesi. Nel 2023 si stima che i flussi di gas trasportati dal gasdotto Power of Siberia aumenteranno del 50% circa, passando dai 15 miliardi di metri cubi forniti nel 2022 a oltre 22 miliardi di metri cubi. Il gasdotto è parte di un accordo della durata di trent’anni tra Cina e Russia stipulato nel 2019. Entro il 2027 i volumi dovrebbero raggiungere i 38 miliardi di metri cubi all’anno. Vi è poi un accordo per l’acquisto di altri 10 miliardi di metri cubi all’anno dal 2026 dagli impianti nell’isola di Sakhalin. Inoltre, nel corso della visita di Xi a Mosca, è stato siglato un accordo che darebbe il via ad una nuova infrastruttura, il gasdotto Power of Siberia 2, che porterebbe circa 50 miliardi di metri cubi l’anno di gas dalla Siberia alla Mongolia interna.

Dunque, la stretta sanzionatoria nei confronti della Russia sta gettando la stessa tra le braccia della Cina. Una saldatura che si fa ancora più solida con il passare del tempo, a prescindere dagli esiti della guerra in Ucraina.

Rispetto a questi dati si possono fare due osservazioni. La prima è che la manovra occidentale di isolamento della Russia sembra avere un esito (la creazione di un rapporto privilegiato Mosca-Pechino) talmente scontato da sembrare voluto. In altre parole, l’intenzione degli Stati Uniti nell’affrontare la questione Ucraina è stata, in primo luogo, quella di allontanare l’Unione europea dalla Russia, favorendo il decoupling. L’avvicinamento della Russia alla Cina ha l’aspetto di un effetto collaterale che Washington è disposta a sopportare rispetto all’operazione principale, ovvero il distacco dell’Unione europea da Mosca.

Nei confronti della Germania, in particolare, Washington è stata quanto mai assertiva sul tema del gas e dell’embargo sui prodotti petroliferi russi. I dieci pacchetti di sanzioni dell’Unione europea nei confronti della Russia, uniti all’embargo applicato dai paesi del G7 più l’Australia e al price cap su petrolio e prodotti petroliferi russi, rappresentano un taglio netto dei legami economici tra l’Europa e la Russia, che difficilmente potranno riallacciarsi in futuro come se nulla fosse accaduto. In questo, molti osservatori hanno visto un intento disciplinatore americano nei confronti della Germania, detentrice di un surplus commerciale verso gli Stati Uniti giudicato non più sopportabile e, più ancora, motore di uno spostamento ad est dell’asse europeo valutato come inappropriato dal punto di vista strategico.

La seconda osservazione è che la posizione della Russia in questa nuova alleanza asiatica non sarà necessariamente di soggezione rispetto alla Cina. La lettura del mainstream occidentale, secondo cui la Russia sarebbe junior partner di fatto subordinato a Pechino, appare frettolosa per una serie di ragioni. La prima è che le materie prime di cui la Russia dispone in abbondanza sono complementari rispetto a quelle che la Cina stessa possiede. Pur senza un prevedibile rapporto di esclusiva, carbone, gas e petrolio russi serviranno alla Cina ancora per qualche decennio. La seconda è che se la Cina rappresenta per la Russia un mercato di sbocco fondamentale, per Pechino è importante il supporto della Russia sul fronte valutario. Lo stesso Vladimir Putin, al termine della visita di due giorni a Mosca di Xi Jinping, ha affermato che i due paesi intendono regolare i flussi commerciali in yuan e non solo, ha auspicato un ampio uso della moneta cinese anche negli scambi con paesi terzi. La Cina punta, infatti, a far crescere il ruolo della propria moneta negli scambi internazionali e può certo farlo in modo credibile: una strada che invece al rublo appare preclusa. La terza ragione per cui la Russia non sarà un semplice partner a rimorchio di Pechino è rappresentata dall’India. Il paese guidato da Narendra Modi è decisamente troppo grande per accettare un ruolo di secondo piano rispetto alla Cina nella variegata alleanza BRICS. La Russia può avere un ruolo di mediazione e raccordo tra i due colossi asiatici, assumendo una funzione vitale per la tenuta dell’alleanza nel lungo termine.

È difficile dire se quest’ultimo sia uno degli effetti collaterali del decoupling di cui Washington ha tenuto conto, o se, invece, il mondo nuovo che va costruendosi vada al di là dell’immaginabile. In ogni caso, il momento che stiamo attraversando è un passaggio storico aperto a molteplici sviluppi, molti dei quali sono destinati a sconvolgere il panorama geopolitico conosciuto.

Fonti

(2) Imports and Exports by Country (Region) of Origin/Destination, 12.2022, General Administration of Customs People’s Republic of China, January 2023. http://english.customs.gov.cn/Statics/2d05960c-26ca-453b-b7b6-ce4d7af378b1.html

Spiegazione delle sanzioni UE nei confronti della Russia, Consiglio europeo e Consiglio dell’Unione Europea. https://www.consilium.europa.eu/it/policies/sanctions/restrictive-measures-against-russia-over-ukraine/sanctions-against-russia-explained/

Russian oil: EU agrees on level of price cap, European Council and Council of the European Union, December 2022. https://www.consilium.europa.eu/en/press/press-releases/2022/12/03/russian-oil-eu-agrees-on-level-of-price-cap/

EU agrees on level of price caps for Russian petroleum products, European Council and Council of the European Union, February 2023. https://www.consilium.europa.eu/en/press/press-releases/2023/02/04/eu-agrees-on-level-of-price-caps-for-russian-petroleum-products/

Bussi M., Xi-Putin, dopo l’incontro a Mosca prende corpo l’ipotesi yuan moneta per l’Africa, Milano Finanza. ttps://www.milanofinanza.it/news/xi-putin-dopo-l-incontro-a-mosca-prende-corpo-l-ipotesi-yuan-moneta-per-l-africa-202303221728513321