L’avvio del programma di acquisto di attività finanziarie e titoli di stato a media e lunga scadenza da parte della BCE, comunemente etichettato come “quantitative easing”, ha rinfrancato chi pensava che il tassello mancante per la sostenibilità dell’unione monetaria fosse la politica della banca centrale. In molti hanno voluto vedere in questa misura la risposta europea all’espansione monetaria della Fed in America, della Bank of England in Gran Bretagna, o della Banca del Giappone, che ha aiutato questi paesi a uscire prima e meglio dalla crisi, soprattutto perché eseguita in combinazione con politiche fiscali espansive. Gli effetti benefici del cosiddetto “bazooka” di Draghi dovrebbero quindi far sparire come per magia i problemi che hanno portato la zona euro sull’orlo del collasso. L’obiettivo principale è quello di abbassare i tassi sui titoli di stato a lungo termine e generare in tal modo una spinta inflattiva. Il conseguente deprezzamento dell’euro rispetto alle altre monete dovrebbe poi anche far ripartire l’export, proprio come ai tempi della lira. Tutto perfetto, quindi. O no?

Purtroppo, quest’analisi pur comunemente diffusa trascura alcuni fattori decisivi. Primo, la tempistica. La BCE è arrivata a questa decisione con circa sei anni di ritardo rispetto al resto del mondo, quando l’intera zona euro è ancora al disotto del livello di reddito di sette anni fa, quando alcuni paesi membri – e al loro interno le fasce più deboli – sono stati letteralmente devastati, quando l’obiettivo del suo mandato, cioè un tasso d’inflazione sotto ma vicino al 2%, è stato clamorosamente, sciaguratamente, e prolungatamente mancato e la spirale deflazionistica è ormai cosa fatta.

Secondo, le proporzioni. Gli acquisti di titoli di stato sono effettuati in proporzione al peso relativo delle diverse economie. Non si tratta, quindi, di un aiuto specifico ai paesi in difficoltà, ma di un programma che beneficerà prima di tutto la Germania, poi la Francia, poi l’Italia, e così via tutti gli altri. Se la minaccia esistenziale per la zona euro veniva dalle crescenti divergenze fra paesi e dalle pressioni asimmetriche poste sulle finanze pubbliche, essa non viene allontanata da questo programma.

Terzo, le garanzie. La BCE ha deciso che solamente il 20% degli acquisti sarà coperto da una piena condivisione del rischio, cioè dalla BCE stessa come garante di ultima istanza. Per il restante 80% i rischi restano in capo alle banche centrali nazionali, che devono quindi offrire garanzie adeguate. Ancora una volta, così come avvenuto in precedenza per la cosiddetta “unione bancaria”, le decisioni prese evitano accuratamente una condivisione dei rischi. In altre parole, questa, come altre misure, rinforza la frammentazione e la pressione asimmetrica sui diversi paesi. È l’esatto contrario di una politica di solidarietà e di unione.

Quarto, le prospettive. Il 20% di acquisti coperto da piena garanzia, a sua volta, si divide in due parti. L’8% può effettivamente essere destinato all’acquisto di titoli di stato dei paesi membri, il 12% invece è riservato ad acquisto di titoli eventualmente emessi da istituzioni dell’UE. Questo è un punto molto importante, troppo spesso trascurato, perché se le istituzioni dell’UE emettessero titoli per realizzare investimenti in tutta la zona euro e questi fossero coperti da una totale garanzia della BCE, avremmo, di fatto, una via verso gli Eurobond. Il tutto senza modifiche dei Trattati. Nei fatti, però, l’unica istituzione che potrebbe farlo è la Banca Europea per gli Investimenti (BEI), che tra l’altro si trova alle prese col fantomatico piano Juncker, che non decolla perché le imprese non hanno nessuna intenzione di investire in un contesto di deflazione e di crisi di domanda.

Ma chi è la BEI? È un’istituzione finanziaria internazionale, fondata con il Trattato di Roma, i cui azionisti sono gli stati membri (Italia, Germania, Francia, e Gran Bretagna sono i quattro maggiori, con partecipazioni al capitale sociale pari al 16% ciascuno). Essa è formalmente “indipendente” dagli stati e dalle altre istituzioni dell’UE, ma nel suo board siedono 28 rappresentanti dei Ministeri delle Finanze dei paesi UE e un solo rappresentante delle istituzioni europee. Si finanzia sui mercati dei capitali, stando attenta a mantenere alto il suo rating di tripla A, utilizzando – per alcune operazioni – il budget dell’UE come garanzia. Il suo Presidente è Werner Hoyer, politico tedesco della destra liberale, nominato nel 2012 su richiesta formale del governo tedesco. Ecco quindi che tutte le strade non portano tanto a Roma, o Bruxelles, quanto a Berlino.

Quinto, gli effetti sul settore bancario. Il programma di acquisti protegge il settore bancario, fornendo una rete di protezione ai detentori di titoli di stato. Nel momento in cui arriverà la necessaria ristrutturazione del debito, il programma avrà favorito quei paesi le cui banche erano originariamente molto più esposte verso le banche e gli stati della periferia. Non è un mistero che queste banche fossero quelle francesi e tedesche. Né che sei delle sette istituzioni finanziarie nazionali che inizialmente possono vendere titoli di debito alla BCE sono di questi due paesi (Kfw, Landeskreditbank Baden-Württemberg Foerderbank, Landwirtschaftliche Rentenbank, e NRW Bank per la Germania. Caisse d’amortissement de la dette sociale e l’Union Nationale Interprofessionnelle pour l’Emploi dans l’Industrie et le Commerce per la Francia).

Sesto e ultimo punto, l’euro. L’aspettativa del programma di acquisti della BCE aveva già innescato un rapido deprezzamento dell’euro rispetto al dollaro e alle altre monete principali. Questo aiuterà la zona euro a guadagnare competitività aumentando le esportazioni. Come è stato puntualmente spiegato, però, gli effetti di un deprezzamento dell’euro dipendono da come è composto il “portafoglio clienti” di un paese. E se per l’Italia i principali partner commerciali sono all’interno della zona euro, il deprezzamento dell’euro non apporterà benefici sostanziali alla bilancia commerciale italiana.

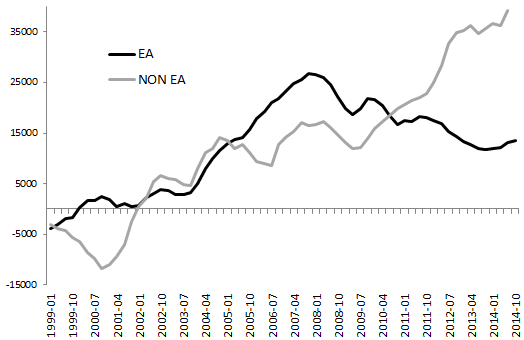

Per qualcun altro, invece, la situazione potrebbe essere diversa. Se osserviamo in dettaglio il conto delle partite correnti tedesche (fig.1), ad esempio, possiamo vedere che fino allo scoppio della crisi la zona euro era chiaramente la sua principale fonte di surplus, più di tutto il resto del mondo messo assieme. Anche la Germania, quindi, aveva un export principalmente orientato verso i paesi vicini, legati dall’unione monetaria. Con lo scoppio della crisi, entrambe le regioni, zona euro e resto del mondo, riducono il proprio contributo al surplus tedesco; ma dal 2010 la zona euro non riesce più a trascinare l’economia tedesca in quanto le politiche deflazionistiche imposte agli altri membri dell’unione monetaria ne distruggono la domanda. La Germania stava effettivamente “segando il ramo su cui era seduta”.

Tuttavia, in modo alquanto tempestivo, la Germania riorienta drasticamente la propria politica commerciale rivolgendosi al resto del mondo, la cui domanda nel frattempo riprende a crescere grazie alle politiche fiscali e monetarie espansive. Ecco che i problemi di deflazione all’interno della zona euro diventano meno pressanti: per la Germania ormai nella zona euro non ci sono più tanto mercati di sbocco, ma piuttosto dei debitori, per lo più esangui. Una bassa inflazione, o meglio ancora la deflazione, aiuta quindi a mantenere alto il valore reale dei crediti tedeschi. Allo stesso tempo, se oggi l’export tedesco è rivolto prevalentemente verso il resto del mondo, un euro debole lo favorisce oggi più di quanto l’avrebbe favorito prima e più di quanto favorisca altri paesi, il cui export è rivolto in prevalenza verso la stessa area valutaria.

Prima di cantare vittoria per il “quantitative easing” ed il deprezzamento dell’euro, quindi, è utile capire chi ne beneficia maggiormente. Non c’è da meravigliarsi se oggi la BCE si muove in questa direzione. È invece singolare che alcuni si illudano che ciò risolva i problemi di paesi come l’Italia. La vera incognita ora diventa capire come il resto del mondo prenderà questa vera e propria guerra commerciale lanciata dalla Germania. I segnali di insofferenza da Washington sono infatti sempre più evidenti.

Agenor