Quando fronteggi un dilemma devi fare una scelta. Anche la teoria del trilemma, acquisita dall’economia monetaria internazionale, richiede scelte difficili. Secondo questa teoria, puoi scegliere solo due fra le tre seguenti opzioni fondamentali di politica economica: una politica monetaria indipendente, un regime di cambio fisso, e la perfetta libertà dei movimenti di capitale. Provare a perseguire tutti e tre gli obiettivi comporta, come la Cina ha appreso di recente, il rischio di rovinare la propria economia, e quella globale.

In questo momento la Cina sta confrontandosi con un attacco speculativo indiretto sullo yuan, una criticità pericolosa, che le autorità cinesi consideravano impossibile, avendo riserve ufficiali per migliaia di miliardi di dollari. Tuttavia, indipendentemente dalle dimensioni di questo ammortizzatore finanziario (per quanto cospicuo), le autorità monetarie cinesi avrebbero dovuto regolarsi meglio. Non è prudente sfidare la logica economica ignorando i limiti posti dal trilemma – in particolare, nel caso della Cina, ipotizzando di poter mantenere sotto controllo l’offerta di moneta in presenza di cambi fissi, mentre al contempo si introducevano misure per liberare i movimenti di capitali.

L’attuale situazione della Cina ricorda i passi falsi del Regno Unito e di molte economie emergenti nel corso degli anni Novanta. Questa volta le ricadute globali si sono verificate per lo più sui mercati azionari, piuttosto che su quelli valutari, perché la maggior parte dei paesi oggi sta mantenendo i cambi flessibili. Tuttavia, ciò è di scarso sollievo, considerando i danni che la politica finanziaria cinese ha già subito, e le conseguenze che continuano a manifestarsi.

Così, mentre il tentativo mal concepito da parte della Cina di andare a verificare la logica del trilemma riscuote il suo tributo dall’economia globale, le economie già indebolite di Brasile e Russia appaiono come le più colpite dai danni collaterali. Entrambe stanno soffrendo svalutazioni considerevoli, determinate almeno in parte dai flussi globali di capitali mossi dall’incertezza che circonda lo yuan cinese.

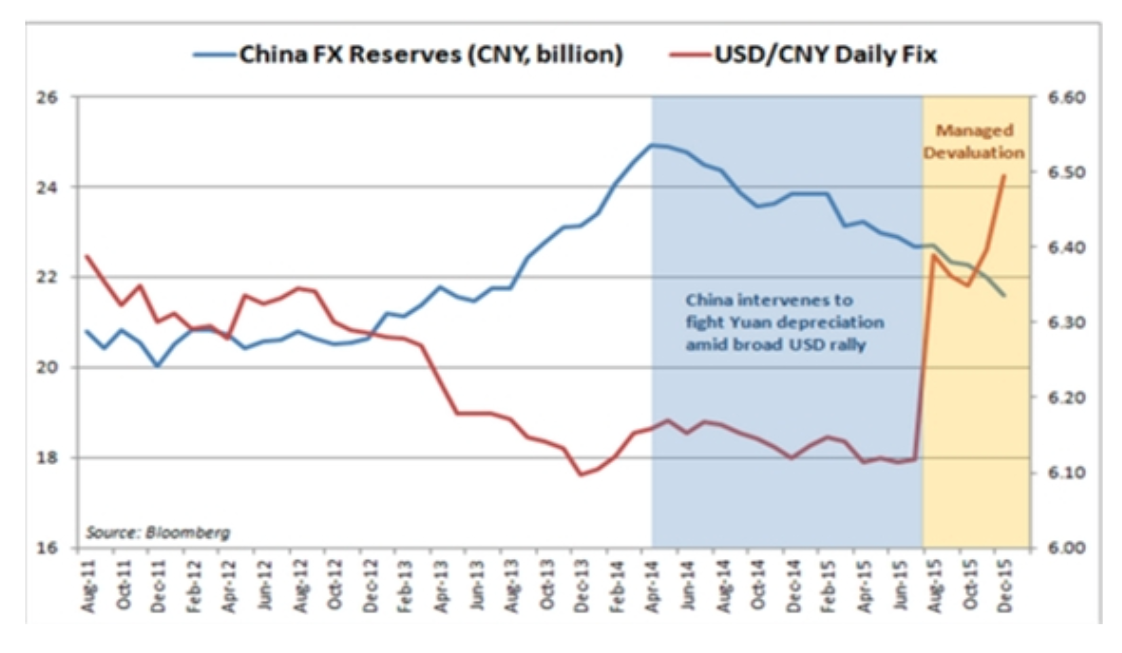

Il grafico sottostante dà un’istantanea della vicenda ad oggi:

La fuga di capitali dalla Cina ha cominciato ad accelerare nell’aprile del 2015. In agosto, la Cina ha svalutato bruscamente la propria valuta rispetto al dollaro: una mossa intrapresa per arrestare l’emorragia di flussi di capitali. Tuttavia, i deflussi hanno continuato ad accelerare. Nel solo mese di dicembre circa 170 miliardi di dollari hanno lasciato la Cina: un chiaro segno di scommesse contro l’aggancio valutario dello yuan al dollaro. L’adozione di una parità fissa verso un paniere più ampio di valute non sembra aver cambiato molto le cose, dal momento che il tasso di cambio è sempre determinato su base giornaliera dalla Banca centrale cinese (la People Bank of China, PBOC).

Da allora, le autorità cinesi hanno tentato la strada della svalutazione controllata, che in circostanze simili rappresenta un’altra infrazione alle regole elementari dell’economia. Questa mossa, come in Brasile nel 1999, non ha funzionato. La Cina non può combattere la fuga di capitali mantenendo il controllo del cambio. Per quanto siano considerevoli, le riserve non sono comunque abbastanza per impedire ai capitali di fuggire dal paese.

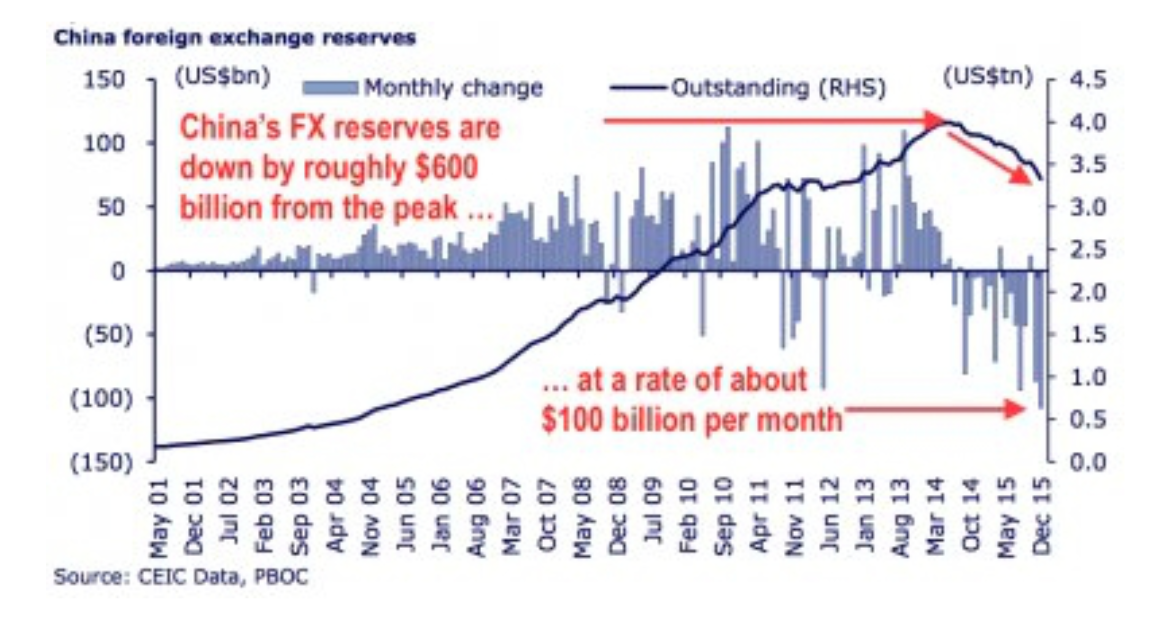

Il grafico seguente mostra che le riserve cinesi sono scese di almeno 600 miliardi di dollari rispetto al loro valore massimo (intorno ai 4000 miliardi di dollari), e stanno diminuendo al ritmo allarmante di circa 100 miliardi di dollari al mese:

Quali sono le opzioni aperte per stabilizzare la situazione? Ancora una volta, il trilemma permette alla Cina di selezionare solo due fra le tre possibili opzioni. Ipotizzando che voglia mantenere fisso il tasso di cambio, dovrà vuoi permettere allo yuan di fluttuare quasi o del tutto liberamente, oppure dovrà irrigidire i controlli sui movimenti di capitali.

Il mese scorso, la Cina ha ammesso errori di comunicazione circa la gestione del tasso di cambio. Haruhiko Kuroda, governatore della Banca centrale giapponese, ha chiesto al governo cinese di rafforzare i controlli sui movimenti di capitali. Yu Yongding, già consulente della PBOC, sta raccomandando alla Cina di lasciar fluttuare la propria valuta.

I governanti cinesi senza dubbio capiscono la situazione dello yuan. Possiamo quindi solo fare illazioni sul perché la Cina stia rinviando le inevitabili scelte che le si presentano. Forse sta prevalendo il timore di perturbare lo status quo ancor più di quanto non sia stato fatto dall’aprile del 2015, e soprattutto di farlo solo pochi mesi dopo che lo yuan è entrato nel paniere di valute del Fondo monetario internazionale. O forse le autorità cinesi sono ancora fiduciose nel fatto che l’ammortizzatore dato dalle riserve (per quanto diminuito), se accompagnato da un minimo di aggiustamenti del cambio, possa arginare la fuga di capitali, soprattutto qualora i mercati cominciassero a manifestare fiducia in una ripresa globale.

Per il bene della Cina, e dell’economia mondiale, speriamo che le autorità prendano presto due decisioni, fra quelle che consente loro il trilemma.

Rodrigo Zeidan,

Fundação Dom Cabral (FDC)

New York University Shanghai